ASEAN Economic Issues (October 2024)Trade & Investment Unit, ASEAN-Korea Centre

1. Korea’s Trade to ASEAN Countries (as of September 2024)

Unit: 1 million (USD)

| Country/Region |

September 2024 |

September 2023 |

2023 |

| Export |

Import |

Total |

Total |

Total |

| Total (Korea) |

58,775 |

52,119 |

110,894 |

105,623 |

1,274,977 |

| ASEAN |

9,461 |

6,588 |

16,048 |

15,576 |

187,179 |

| Brunei Darussalam |

3 |

77 |

80 |

5 |

466 |

| Cambodia |

49 |

45 |

93 |

85 |

1,052 |

| Indonesia |

594 |

1,111 |

1,705 |

1,745 |

21,287 |

| Lao PDR |

8 |

5 |

13 |

16 |

194 |

| Malaysia |

821 |

1,045 |

1,866 |

1,918 |

25,005 |

| Myanmar |

27 |

92 |

119 |

91 |

1,240 |

| Philippines |

1,044 |

378 |

1,422 |

1,030 |

13,654 |

| Singapore |

1,305 |

816 |

2,121 |

2,384 |

29,937 |

| Thailand |

624 |

572 |

1,196 |

1,124 |

14,916 |

| Vietnam |

4,987 |

2,448 |

7,434 |

7,179 |

79,428 |

| China |

11,686 |

11,220 |

22,906 |

22,140 |

267,662 |

| Japan |

2,492 |

4,087 |

6,579 |

6,318 |

76,676 |

Reference: Korea Customs Service

Korea’s Trade in Brief

(Overall) In September, ROK’s exports increased by 7.5% from a year earlier to $58.8 billion, imports rose by 2.2% to $52.1 billion, resulting in a trade surplus of $6.7 billion. ROK has now seen its exports grow for 12 consecutive months, driven by increased exports with robust demand for semiconductors.

(Exports by country) Exports to China (6.3%) and Vietnam (1.4%) increased while Japan (0.8%) decreased.

(Exports by category) Sales increased for semiconductors, automobiles, and ships while the export of petroleum products, and wireless communication devices decreased. Semiconductors, Korea’s leading export item, leaped 36.7% in exports and reached $13.7 billion.

(Korea’s major trade surplus) ASEAN ($2.88 billion), Vietnam ($2.54 billion), Philippines (0.67 billion)

(Policy direction) Marking the highest performance with daily average exports, in September, the Ministry of Trade, Industry and Energy (MOTIE) announced that the government will provide all-out support for the upward trend to continue through the year-end.

2. ASEAN Investment Report 2024: ASEAN Economic Community 2025 and Foreign Direct Investment (Link)

The “ASEAN Investment Report (AIR) 2024: ASEAN Economic Community 2025 and Foreign Direct Investment” was launched during the ASEAN Business and Investment Summit 2024, which was held on October 9. The AIR is an annual ASEAN publication analyzing investment trends and other related issues in the region. This year’s report provides a special focus on evolution of ASEAN FDI performance and policy environment during the implementation of ASEAN Economic Community 2025 Blueprint. The report reveals that robust FDI growth has significantly contributed to industrialization, integration, technology upgrade, and social inclusion in the region. Businesses have benefited from reduced trade tariffs and more open market access provided by the various ASEAN agreements and national measures.

To maintain FDI performance and to effectively navigate the post-2025 road ahead, the report highlighted the need for ASEAN to continue removing barriers to investment, strengthen intra-regional investment, and enhance regional production networks or supply chain development, such as through promoting closer cooperation between Special Economic Zones (SEZs) and supporting regionalization of Micro, Small and Medium Enterprises (MSMEs). This Report has been prepared under a technical cooperation agreement between the ASEAN Secretariat and the United Nations Trade and Development (UNCTAD), with inputs from members of the ASEAN Coordinating Committee on Investment and support from the Government of Australia through the Australia4ASEAN Futures Program*.

* Aus4ASEAN Futures is the flagship initiative to advance the Comprehensive Strategic Partnership (CSP) between ASEAN and Australia, which was established in the First Annual ASEAN-Australia Summit on 27 October 2021.

Recent FDI Trends in ASEAN

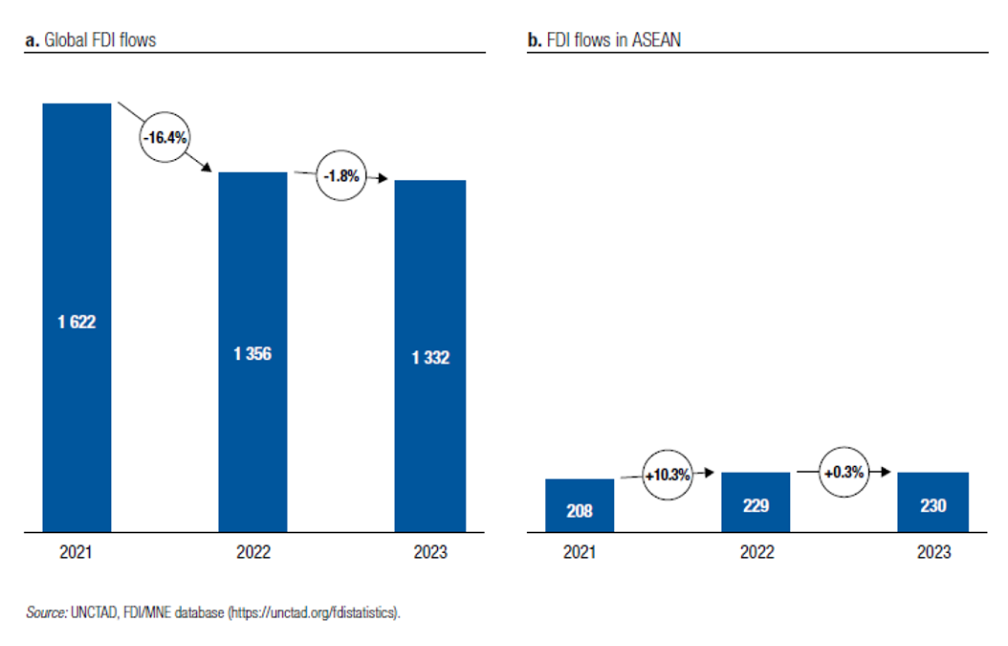

Foreign direct investment (FDI) inflows to ASEAN reached a record $230 billion in 2023 (Figure 1). The increase was marginal – less than 1 per cent – but it occurred despite a 10 per cent decline in global FDI. The third consecutive annual increase solidified ASEAN’s position as the largest FDI recipient among developing regions, accounting for 17 per cent of global inflows, up from 16.5 per cent in 2022.

Figure 1. Global FDI flows and in ASEAN, 2021-2023 (Billions of dollars and per cent)

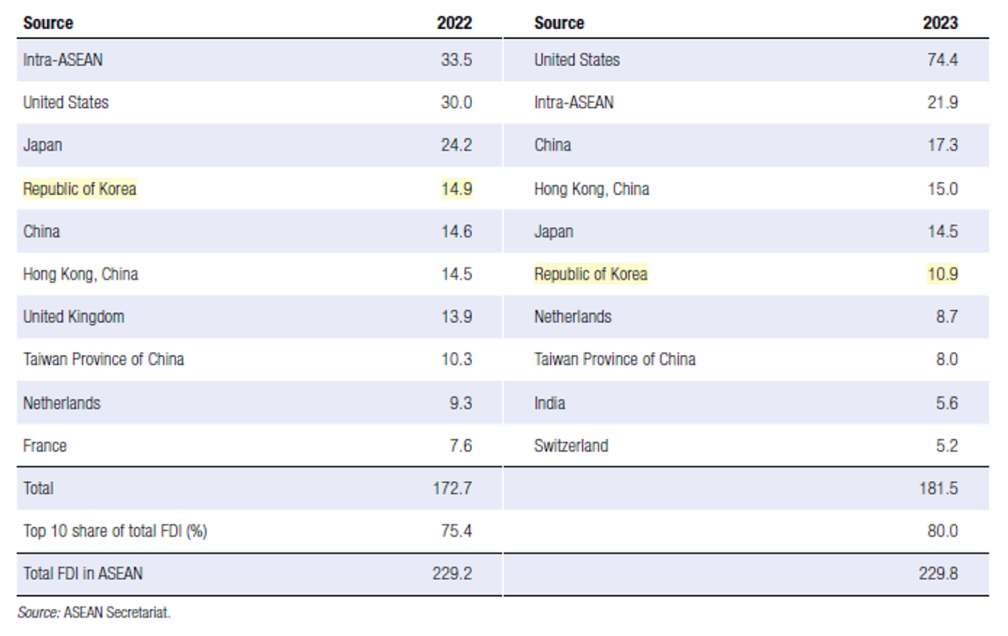

Investment from the top 10 sources constituted 80 per cent of total FDI in 2023, up from 75 per cent in 2022, underscoring the critical role of these investor home countries. FDI from investors in the United States and China stood out, with the highest-ever levels of investment in ASEAN.

Companies from the United States were the biggest investor group, with their FDI more than doubling to $74 billion – one third of total FDI inflows to the region. This investment was highly concentrated by country and industry, with more than 90 per cent of it going to Singapore and about 70 per cent going to finance (including in holding companies by industrial MNEs) and insurance. FDI from Indian investors more than doubled, to $5.6 billion, with more than 80 per cent of it in finance activities. FDI from major sources other than Hong Kong (China) (e.g. intra-ASEAN, Japan, the Republic of Korea, the Netherlands) fell significantly.

Figure 2. ASEAN: Top 10 sources of FDI, 2022-2023 (Billions of dollars)

FDI from firms in the Republic of Korea nearly tripled over the two periods, from an annual average of $3.0 billion during AEC 2015 to $8.7 billion during AEC 2025. Investment from the Republic of Korea was relatively more concentrated, compared with that from the other Dialogue Partners. Three industries (manufacturing, finance, and wholesale and retail trade) accounted for more than 80 per cent of Korean FDI in ASEAN during AEC 2025, up from 71 per cent during AEC 2015. Manufacturing is the overwhelmingly largest recipient (with an annual average of $3.1 billion), accounting for 35 per cent of Korean investment during AEC 2025. Korean FDI in manufacturing more than doubled, with most of it concentrated in a few Member States (e.g. Indonesia and Viet Nam). Korean FDI in finance and in wholesale and retail trade rose by more than 250 per cent between the two AEC periods. Unlike manufacturing FDI, investment in finance is more geographically dispersed, to five Member States.

AEC 2025: FDI, Industrial Development and Regional Integration

FDI in electronics and semiconductors has been a major source of industrial development and regional supply chain development. Average annual greenfield investment announcements in the semiconductor industry more than doubled during AEC 2025 to $5.6 billion, compared to $2.2 billion during AEC 2015. Investment in electronic components grew from $2.5 billion to $4.6 billion. The two industries account for almost 10 per cent of total announced greenfield investments. The world’s largest semiconductor MNEs are in ASEAN; all of the top 25 operate in the region, many in multiple Member States. Suppliers and contract manufacturers have also continued to invest, strengthening the region’s interconnected semiconductor ecosystem.

Furthermore, international investment in the digital economy – in e-commerce, fintech, and digital infrastructure – has continued to rise. Annual announced greenfield investment in communication, data processing and hosting rose more than five-fold to $4.4 billion during AEC 2025, with particularly rapid growth since 2020. Digital infrastructure such as 5G networks and data centres provide the backbone for the growth of the digital economy, Industry 4.0 development and enhanced regional connectivity.

Towards AEC 2035: AN FDI Perspective

The assessment of the region’s FDI performance under AEC 2025 provides a perspective on progress across each of the five pillars of the AEC and on options for future policy orientation:

Regional integration – FDI and the presence of global MNEs have made a major contribution to the growth and development of regional production networks and supply chains, especially in export-oriented manufacturing industries. At the same time, there is room for faster growth of intraregional investment, possibly supported by outward investment promotion mechanisms.

Competitiveness – The high share of FDI in manufacturing and the rapid growth of investment in strategic industries have provided a major boost to the region’s competitiveness and firmly established ASEAN as a global manufacturing hub. Harnessing FDI to further strengthen this role and broaden it to a wider range of emerging industries should remain a major component of the future agenda.

Connectivity – The interconnectedness of regional supply chains and the growth of investment in the digital economy have significantly enhanced regional connectivity. At the same time, there is room to further promote and facilitate international project finance in physical infrastructure.

Inclusiveness – FDI flows within ASEAN remain concentrated in few economies; although this is driven in part by the hub function of Singapore, more distributed flows could benefit smaller economies and communities in the region. Furthermore, the growth of international investment in several sectors is relevant to the Sustainable Development Goals, including water and sanitation, health, rural development, and lags other developing countries.

Global ASEAN – The overall growth of FDI from outside the region and the share of ASEAN in global FDI point to rapid integration of the region in the global economy. The focus on Dialogue Partners contributes to continued concentration of the sources of FDI flows, which could be broadened to include further partner economies.

In conclusion, the post-AEC 2025 agenda should continue to leverage the symbiotic relationship between FDI, industrial development and regional integration. To maintain the FDI momentum achieved during AEC 2025, ASEAN needs to further deepen regional cooperation, develop human resources and skills for emerging industries, attract technology- and knowledge-oriented investment, advance industrial upgrading and strengthen public-private partnerships in industrial ecosystem development.

ASEAN Economic Issues (September 2024)

1. 2024년 8월 수출입 동향

단위: 백만 불

| Country/Region |

September 2024 |

September 2023 |

2023 |

| Export |

Import |

Total |

Total |

Total |

| Total (Korea) |

58,775 |

52,119 |

110,894 |

105,623 |

1,274,977 |

| ASEAN |

9,461 |

6,588 |

16,048 |

15,576 |

187,179 |

| Brunei Darussalam |

3 |

77 |

80 |

5 |

466 |

| Cambodia |

49 |

45 |

93 |

85 |

1,052 |

| Indonesia |

594 |

1,111 |

1,705 |

1,745 |

21,287 |

| Lao PDR |

8 |

5 |

13 |

16 |

194 |

| Malaysia |

821 |

1,045 |

1,866 |

1,918 |

25,005 |

| Myanmar |

27 |

92 |

119 |

91 |

1,240 |

| Philippines |

1,044 |

378 |

1,422 |

1,030 |

13,654 |

| Singapore |

1,305 |

816 |

2,121 |

2,384 |

29,937 |

| Thailand |

624 |

572 |

1,196 |

1,124 |

14,916 |

| Vietnam |

4,987 |

2,448 |

7,434 |

7,179 |

79,428 |

| China |

11,686 |

11,220 |

22,906 |

22,140 |

267,662 |

| Japan |

2,492 |

4,087 |

6,579 |

6,318 |

76,676 |

출처: 관세청 (월별 업데이트)

Korea’s Trade in Brief

(총괄) 한국 수출 588억 달러(7.5%), 수입 521억 달러(2.2%), 무역수지는 67억 달러 흑자를 기록

9월 수출은 반도체 등 수출 호조가 이어지며 12개월 연속 증가

(국가별 수출) 전년 동월 대비 중국(6.3%), 베트남(1.4%) 등은 증가하였으며 일본(0.8%) 등은 감소

(품목별 수출) 반도체, 승용차, 선박 등은 증가한 반면, 석유제품 무선통신기기 등은 감소

최대 수출 품목인 반도체의 경우 전년 동월 대비 36.7% 증가한 137억 5천만 달러 기록

(주요 흑자국) 아세안(28억 8천만 달러), 베트남(25억 4천만 달러), 필리핀(6억 7천만 달러)

(평가 및 정책방향) 산업통상자원부에 따르면, 특히 9월에는 일평균 수출이 사상 최대실적을 기록한 가운데, 이러한 호조세가 연말까지 이어져 올해 역대 최대 수출 실적을 달성할 수 있도록 민관이 협력하여 수출 확대에 모든 가용한 자원을 총력 지원하겠다고 밝힘. (Link)

2. 2024 아세안 투자 보고서: 2025 아세안 경제 공동체와 외국인직접투자를 중심으로 (Link)

10월 9일 비엔티안에서 개최된 2024 아세안 비즈니스 및 투자 회의에서 “아세안 투자 보고서(AIR) 2024: 아세안 경제 공동체 2025와 해외 직접 투자”를 발표하였음. AIR은 이 지역의 투자 동향 및 기타 관련 이슈를 분석하는 연례 아세안 간행물로 올해 보고서는 아세안 경제 공동체 2025 청사진을 이행하는 동안 아세안 FDI 성과와 정책 환경의 진화에 초점을 맞춤. 해당 보고서는 견고한 FDI 성장이 이 지역의 산업화, 통합, 기술 업그레이드 및 사회적 포용에 크게 기여했다고 밝혔음. 또한 기업들은 다양한 아세안 협정과 국가 조치에 의해 제공되는 무역 관세 인하와 개방적인 시장 접근성 확대의 혜택을 누리고 있음.

보고서는 FDI 성과를 유지하고 2025년 이후의 여정을 효과적으로 헤쳐 나가기 위해서는 경제특구(SEZ) 간의 긴밀한 협력을 촉진하고 중소기업(MSME)의 지역화를 지원하는 등 아세안이 투자 장벽을 지속적으로 제거하고, 지역 내 투자를 강화하며, 지역 내 생산 네트워크 또는 공급망 개발을 강화해야 한다고 강조함. 해당 보고서는 아세안 사무국과 유엔무역개발기구(UNCTAD) 간의 기술 협력 계약에 따라 작성되었으며, 아세안 투자조정위원회(ASEAN Coordinating Committee on Investment) 위원들의 의견과 Australia4ASEAN Futures* 프로그램을 통한 호주 정부의 지원을 받아 작성됨.

* Aus4ASEAN Futures는 2021년 10월 27일 제1차 연례 아세안–호주 정상회의에서 시작된 아세안과 호주 간 포괄적 전략 동반자 관계(CSP) 수립을 목표로 하는 대표 이니셔티브

최근 아세안의 외국인직접투자(FDI) 트렌드

그림1에서 볼 수 있듯 2023년 아세안으로의 외국인직접투자(FDI) 유입액은 2,300억 달러에 달함. 이러한 증가는 1% 미만으로 미미한 수준처럼 보이지만 전 세계 FDI가 10% 감소했음에도 불구하고도 증가했다는 점에서 유의미함. 3년간의 추세는 2022년 16.5%에서 2023년 17%로 증가하며 개발도상국 중 가장 큰 FDI 수혜국으로서의 아세안의 입지를 공고히 하였음.

Figure 1. Global FDI flows and in ASEAN, 2021-2023 (Billions of dollars and per cent)

아세안 FDI를 차지하는 상위 10개 국가는 2022년 전체 FDI의 75%, 2023년에는 80%를 차지했으며, 이는 투자국의 중요한 역할을 강조하는 것임. 미국과 중국 투자자들이 아세안에 대한 투자 수준이 역대 최고치를 기록하며 특히 두각을 나타냄.

미국 역시 아세안에게는 가장 큰 투자국 중 하나로, 전체 FDI 유입액의 1/3인 740억 달러로 전년대비 두 배 이상 증가하였음. 미국 투자의 90% 이상이 싱가포르에 집중되었고, 약 70%가 금융업과 보험업에 해당하는 등 국가별, 산업별로 집중도가 높았음. 인도의 경우 56억 달러로 2022년에 비해 두 배 이상 증가했으며 그 중 80% 이상이 금융업에 집중되었음. 홍콩(중국) 외 주요 투자국 (예를 들면 아세안 내부, 일본, 한국, 네덜란드 등)의 FDI는 크게 감소하였음.

Figure 2. ASEAN: Top 10 sources of FDI, 2022-2023 (Billions of dollars)

한국의 경우 2015년 연평균 30억 달러에서 2025년 87억 달러로 뛰면서 약 세 배 가까이 증가하였고 다른 대화 파트너에 비해 상대적으로 한국의 투자가 더 두드러진다고 볼 수 있음. AEC 2015 당시 3개 산업 (제조업, 금융업, 도매 및 소매업)은 한국으로부터 발생한 투자의 71%를 차지했으나 AEC 2025 기간동안 80%로 증가하였음. 특히 제조업은 연평균 31억 달러를 기록하는 등 압도적으로 높은 금액을 투자 받은 산업이며 AEC 2025 기간동안 한국 투자의 35%를 차지하였음. 제조업과 관련된 한국 기업들의 투자는 두 배 이상 증가했으며, 대부분 인도네시아와 베트남과 같은 일부 회원국에 집중되었음. 금융업과 도매 및 소매업 관련 투자는 두 기간 동안 250% 이상 증가하였음. 제조업과 달리 금융업에 대한 투자의 경우 투자지가 지리적으로 더 분산되어 있음.

AEC 2025: FDI, 산업 개발 및 지역 통합

전자 및 반도체 분야의 FDI는 산업 발전과 지역 공급망 개발의 주요 원천임. 반도체 산업의 연평균 그린필드 투자 발표는 AEC 2025 기간 동안 56억 달러로 AEC 2015 기간의 22억 달러에 비해 두 배 이상 증가함. 전자 부품에 대한 투자는 25억 달러에서 46억 달러로 증가함. 이 두 산업은 발표된 전체 그린필드 투자의 거의 10%를 차지함. 세계 최대 반도체 다국적기업은 아세안에 있고, 상위 25개 기업이 모두 아세안에서 활동하며 다수는 여러 회원국에서 사업을 영위하고 있음. 공급업체와 위탁 제조업체도 지속적으로 투자하여 역내의 상호 연결된 반도체 생태계를 강화하고 있음.

또한, 이커머스, 핀테크, 디지털 인프라 등 디지털 경제에 대한 국제 투자가 지속적으로 증가하고 있음. 통신, 데이터 처리 및 호스팅에 대한 연간 발표된 그린필드 투자는 AEC 2025 기간 동안 44억 달러로 5배 이상 증가했으며, 특히 2020년 이후 급격한 성장세를 보였음. 5G 네트워크와 데이터 센터와 같은 디지털 인프라는 디지털 경제의 성장, 인더스트리 4.0 개발, 지역 연계성 강화의 근간을 이룸.

AEC 2035를 향해: FDI 전망

AEC 2025에 따른 역내 FDI 성과 평가는 AEC의 다섯 개 축에 걸친 진행 상황과 향후 정책 방향의 선택지에 대한 관점을 제공함:

지역 통합 – 수출 지향적 제조업에서, FDI와 글로벌 다국적기업의 존재는 특히 역내 생산 네트워크와 공급망의 성장 및 발전에 크게 기여해 옴. 동시에 역외 투자 촉진 메커니즘의 지원을 받아 지역 내 투자가 더 빠르게 성장할 여지가 있음.

경쟁력 – 제조업의 높은 FDI 비중과 전략 산업 투자의 급속한 성장은 아세안 지역의 경쟁력을 크게 높이고 글로벌 제조업 허브로서 아세안을 확고히 자리매김하게 함. 이러한 역할을 더욱 강화하고 더욱 더 다양한 신흥 산업으로 확대하기 위해 FDI를 활용하는 것은 향후 의제의 주요 요소여야 할 것임.

연결성 – 지역 공급망의 상호 연결성과 디지털 경제 투자 증가로 지역 연계성이 크게 향상됨. 동시에 물리적 인프라에 대한 국제 프로젝트 금융을 더욱 촉진하고 용이하게 할 수 있음.

포용성 – 아세안 내 FDI 흐름은 여전히 소수 국가에 집중되어 있으며 이는 부분적으로는 싱가포르의 허브 기능 때문이지만, 보다 분산된 흐름이 역내 소규모 경제와 지역사회에 혜택을 줄 수 있음. 또한, 수자원 및 위생, 보건, 농촌 개발 등 여러 부문에 대한 국제 투자 증가는 지속 가능한 개발 목표 (SDG)와 관련이 있으며, 다른 개발도상국에 비해 뒤처져 있음.

글로벌 아세안 – 역외발 FDI의 전반적인 성장과 글로벌 FDI에서 아세안의 비중은 아세안이 세계 경제에 빠르게 통합되고 있음을 나타냄. 대화 상대국들에게 초점을 두는 것은 FDI 흐름의 원천을 지속적으로 집중시키는 데 기여하며 이는 더 많은 파트너 경제를 포함하여 확대될 수 있음.

결론적으로, AEC 2025 이후 의제는 FDI, 산업 개발 그리고 지역 통합 간의 공생 관계를 지속적으로 활용해야 함. AEC 2025 기간 동안 달성한 FDI 모멘텀을 유지하기 위해 아세안은 지역 협력을 더욱 심화하고, 신흥 산업을 위한 인적 자원과 기술을 개발하며, 기술 및 지식 중심의 투자를 유치하고, 산업 고도화를 추진하며, 산업 생태계 개발에서 민관 파트너십을 강화해야 함.

Latest ASEAN News국가별 주요 뉴스

ASEAN-KOREA Centre 한-아세안센터

ASEAN-KOREA Centre 한-아세안센터

ASEAN 아세안

ASEAN 아세안

Brunei Darussalam 브루나이

Brunei Darussalam 브루나이

Cambodia 캄보디아

Cambodia 캄보디아

Indonesia 인도네시아

Indonesia 인도네시아

Lao PDR 라오스

Lao PDR 라오스

Malaysia 말레이시아

Malaysia 말레이시아

Myanmar 미얀마

Myanmar 미얀마

Philippines 필리핀

Philippines 필리핀

Singapore 싱가포르

Singapore 싱가포르

Thailand 태국

Thailand 태국

Viet Nam 베트남

Viet Nam 베트남